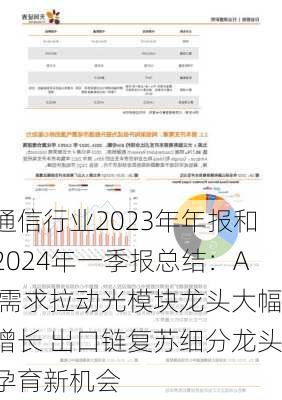

核心观点: AI 需求拉动光模块龙头公司业绩大幅增长。2023 年初生成式AI 爆火,数据中心内部光互连需求大增,高速光模块及配套光器件销售逐渐放量。从23Q2 开始,中际旭创、天孚通信、新易盛等光模块&光器件公司业绩开始受到AI 需求牵引,24 年一季度利润同比环比皆大幅提升。 我们认为,在微软、谷歌、META、亚马逊等科技巨头的AI 算力需求大幅增长背景下,在英伟达等AI 算力巨头加速牵引下,高速光互联市场快速增长,迭代周期大幅缩短,竞争格局持续优化,龙头公司强者恒强。我们预测,中际旭创、天孚通信、新易盛等龙头公司全年将继续保持业绩高速增长,公司将迎来盈利和估值的戴维斯双击 运营商高质量发展,扮演通信行业“定海神针”。在宏观经济面临挑战的大背景下,运营商一方面继续提升5G 和智慧家庭业务渗透率,一方面紧抓产业数字化及AI 智算中心的产业趋势,收入利润稳健增长,成为通信行业业绩稳定器。进入5G 中期,三大运营商降低资本开支并持续提高派息率,进一步重视股东回报。我们认为,在数字经济及AI 时代,三大运营商在国民经济中的稀缺性将持续提升,估值方式应当充分考虑到稳定增长、高分红及数字经济时代其他潜在增长机会,估值有望继续重估。 出口链复苏显著,细分行业龙头孕育机会。根据wind 数据,2024 年一季度,通信行业出口链实现收入同比增长50.3%,归母净利润同比增长170%,毛利率同比提升2pct,净利率同比提升6.6pct。除海外AI光互连需求拉动之外,传统通信设备、企业通信终端、物联网和传统数据中心的海外需求都出现明显复苏。我们认为,出口链的复苏在24 年后续会有持续性,建议关注企业通信终端、物联网、卫星定位导航和电力信息化出海等方向上市公司的投资机会。 物联网及传统数据中心去库存周期基本结束,产业出现复苏。2020 年至2021 年由于公共卫生***影响,线上办公、云计算、非接触式互联需求大幅增加,拉动物联网及传统数据中心需求增加;2022 年至2023年进入需求透支期,物联网及传统数据中心面临去库存,中游及上游公司业绩承压。综合2023 年及2024 年一季度相关上市公司业绩表现,我们认为物联网及传统数据中心去库存周期基本结束,需求出现复苏迹象,但复苏斜率有待观察。建议关注板块中业绩复苏较早、业绩持续性强的龙头公司。 风险提示。5G 建设不及预期的风险;AI 产业发展不及预期的风险;宏观经济复苏不及预期的风险;地缘政治风险;贸易摩擦风险 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

(图片来源网络,侵删)

版权声明:

本网站数据均来自网络,若有文章、图片版权异议或其他问题请及时联系网站管理员立即处理

标签: #复苏